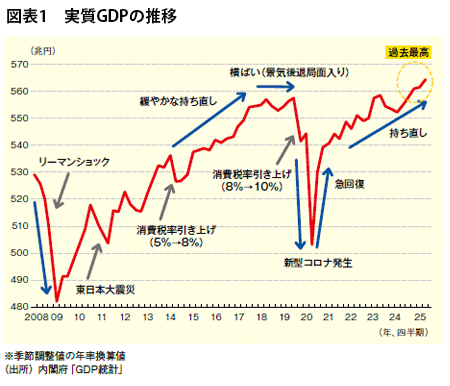

実質GDPは5年連続プラス成長 「実感なき景気回復」が進む

2025年の日本経済は、米国トランプ大統領による通商政策(いわゆる「トランプ関税」)に翻弄されながらも緩やかな回復が続いた。特に前半は24年からの緩やかな回復傾向が継続し、国内で生み出された付加価値の総額を表す実質GDPは24年4~6月期から25年4~6月期まで5四半期連続で増加した(図表1)。トランプ関税の本格適用を前にした米国向けの駆け込み輸出が盛り上がったこと、企業の設備投資も堅調に増加したこと等から、実質GDPは四半期の水準としても過去最高額の更新を続けた。その後、夏場から年後半にかけてはトランプ関税の悪影響が本格化し、日本から米国に向けた輸出が駆け込みの反動もあって一段と減少するなど次第に景気の減速感は強まっていったが、MURCでは25暦年の実質GDPは前年比+1.0%(25年9月時点の予測値)と、24暦年の同+0.1%を上回り、5年連続のプラス成長で着地すると見込んでいる。

この間、株式市場はトランプ関税を巡って振れの大きい展開となったが、総じて堅調に推移した。特に25年10月に自民党の高市早苗氏が新たな総裁に選ばれてからは一段高となり、自民党と日本維新の会による連立政権が発足した後の10月27日に日経平均株価は史上初めて5万円の大台を突破した。

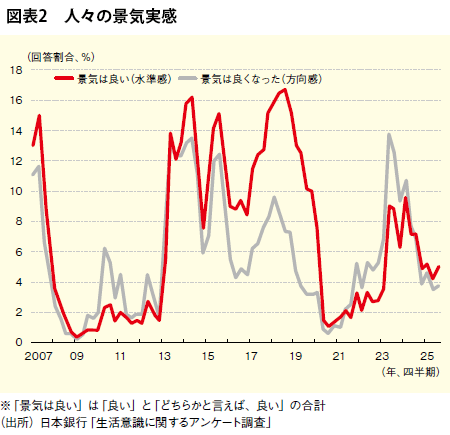

もっとも、こうしたGDPや金融市場の好調さとは裏腹に、人々の景気実感は改善するどころか、むしろ悪化へ向かった。日本銀行が全国20歳以上の男女約4000人を対象に実施した「生活意識に関するアンケート調査」(25年9月調査)によると、景気が「良い」もしくは「どちらかと言えば良い」と答えた割合は5%と1割にも満たなかった上、前年同期と比較して2.2ポイントも低下した(図表2)。これは景気の水準に対する設問への回答だが、1年前と比べた方向感に関する設問への回答を見ても、景気が「良くなった」との回答は3.8%と低く、前年同期と比べて3.1ポイントも低下した。この意味で25年の日本経済は、いわゆる「実感なき景気回復」が進んだ1年だったと振り返ることができる。

力強さを欠く個人消費 物価高が大きく影響

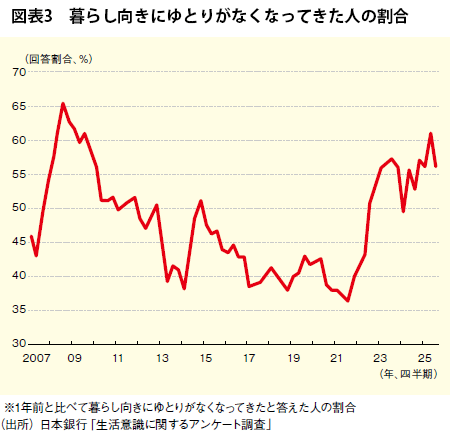

景気回復に人々の実感が伴っていない理由のひとつに、暮らし向きの悪化がある。同じ日銀の調査によると、1年前と比べて暮らし向きにゆとりがなくなってきたと答える人々は56.1%と半数以上に上り、2000年代後半に生じたリーマン・ショック後に近い水準にまで悪化している(図表3)。ただ、今回、特徴的なのは、その主な理由として所得の減少よりも物価高が挙げられている点だ。複数回答が可能な中で、当時は「給与や事業などの収入が減ったから」との回答が約7割に上る一方、「物価が上がったから」との回答は約3割だった。しかし足元では「給与や事業などの収入が減ったから」との回答は約3割の一方、「物価が上がったから」との回答は約9割と逆転している。

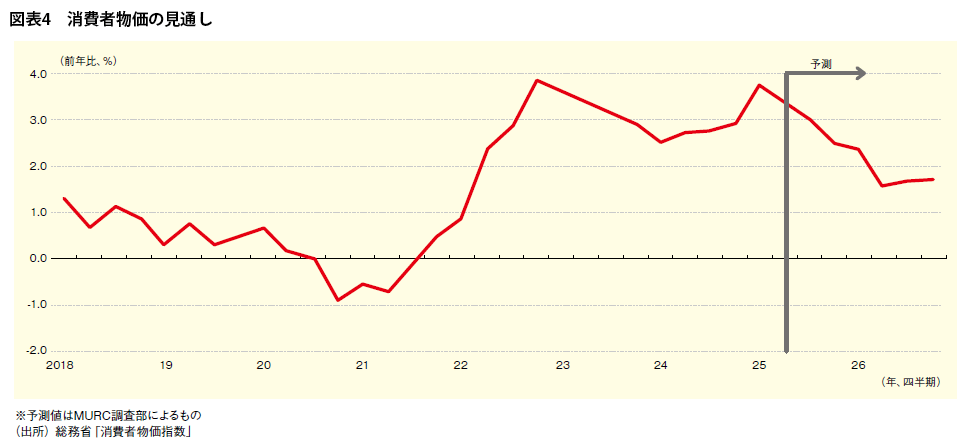

日本は先進国の中で唯一戦後にデフレを経験するなど、長らく物価の上がりにくい状態にあったが、コロナ禍以降は歴史的な物価高が続いている。消費者が直面する物価の動きを捉えた消費者物価指数(CPI)の動きを見ると、25年8月の総合指数の前年比は+2.7%と、日本銀行が物価安定の目標とする2%を22年4月から実に41か月連続で上回っている。物流費や人件費といったコスト増加分の価格転嫁が進展し、持続的に物価を押し上げる要因となる中、24年秋以降は特に消費者に身近なコメの価格が一時前年の約2倍にまで急上昇し物価高に拍車が掛かった。

他方、労働者の賃金も着実に上昇している。連合によれば、25年春闘の賃上げ率(定期昇給分+ベースアップ分)は5.25%と、24年の5.10%を上回る賃上げが実現した。賃上げ率が2年連続で5%を超えるのは1990年代前半以来の歴史的な出来事だった。この結果、厚生労働省「毎月勤労統計調査」によれば、雇用者1人当たり名目賃金は25年8月に前年比+1.5%と、22年1月から44か月連続でプラスとなっている。

もっとも、物価の上昇ペースと比較すれば名目賃金の上昇ペースは緩やかにとどまっており、物価上昇の影響を名目賃金から差し引いた実質賃金は25年8月に前年比▲1.2%と依然としてマイナス圏に沈んでいる。実質賃金の伸びがマイナスであることは、家計の購買力が低下していることを意味しており、人々の生活防衛的な消費行動が強まる恐れがある。

実際、25年上期に過去最高を記録した実質GDPをけん引したのは、企業の設備投資や政府による社会保障給付、輸出であり、GDPの約6割を占める個人消費については相対的に伸び悩んだ。25年4~6月期の実質個人消費は5四半期連続で増加し、水準も292.8兆円(年率換算値)とコロナ禍以降では最高を記録するなど、着実に持ち直してはいるものの、依然としてコロナ前の19年に記録した293.5兆円を回復できていない。内訳を見ると、自動車や家電等の耐久財、衣料品等の半耐久財はすでにコロナ前の水準を回復しているが、日用品・食料品等の非耐久消費財や宿泊・飲食等のサービスはコロナ前を下回り、足を引っ張っている。サービスについては、テレワークの普及をはじめ、コロナ禍で人々の行動に変化が生じたことが現在も外食機会の減少等の形で消費を下押ししている面がある。他方で非耐久消費財については、物価高による影響が大きいとみられ、購買力が低下する中で消費者が特に身近な食料品や日用品への支出を見直したり、切り詰めたりするという行動をとっている可能性がある。

「実感を伴う景気回復」に向け 個人消費が持ち直す下地が整う

足元でトランプ関税による悪影響が本格化する中、2026年の日本経済はまさに正念場を迎える。米国では関税引き上げ分の価格転嫁が徐々に進み、物価上昇による景気の下押しが顕在化しつつある。このまま米国景気の減速感が強まれば、当然、日本からの輸出は伸び悩むことになる。前回18年の第1次トランプ政権時代には、米中貿易摩擦の激化を背景に日本からの輸出は減少し、下支えが期待された個人消費も19年秋の消費税率引き上げや20年のコロナ禍がブレーキとなったことで、日本経済は景気後退に陥ることとなった。今回、トランプ関税のマイナスの影響は26年中に一巡するとみられるが、輸出が景気のけん引役となることは期待できない。このため、同じ轍を踏むことなく日本経済が緩やかな回復傾向を維持できるかどうかは、内需の柱である個人消費の行方に掛かっていると言っても過言ではない。トランプ関税を乗り越えて景気後退局面入りを回避し、さらには「実感なき景気回復」を「実感を伴う景気回復」に変えていくためには、やはり物価上昇分を上回る賃上げが行われ、実質ベースで見た家計の所得が持ち直していくことが不可欠となる。

この点、26年は明るい材料が揃っている。ひとつは、物価の上昇ペースが鈍化していることである(図表4)。これまで、原油や小麦等の国際的な取引価格の高騰による輸入品価格の上昇、物流費や人件費といったコスト増加分の価格転嫁の進展、さらに24年秋からはコメ価格の上昇等が物価高騰の要因となってきた。足元でも物流費や人件費といったコスト増を背景とした物価の押し上げ圧力は根強いが、輸入品価格の上昇は一服し、コメ価格の伸びも落ち着きつつあることから、ピーク時に4%を超えていたCPIの前年比はすでに2%台まで縮小してきている。今後はガソリンの暫定税率の廃止等も物価の下押し要因になるとみられ、26年中にCPIの伸び率はいったん2%を下回るところまで鈍化していく見込みである。

春闘での高い賃上げが継続するとみられることもプラス材料である。「ESPフォーキャスト調査」(25年9月調査)※によれば、主要大手企業による25年の賃上げ率(実績)が5.52%だったのに対し、民間エコノミストによる26年の予測値は4.81%と前年より縮小するものの高めの賃上げが続くとされている。

こうした中で、実質賃金は26年中に前年比プラスに転じる可能性が高く、個人消費が持ち直しを続けるための下地は整っていく見通しである。また、内需のもう一つの柱である企業の設備投資についても、省力化や脱炭素への対応など需要動向に関わらず対応すべきものが多く、投資は堅調に増加すると考えられる。新たなトランプ関税の導入可能性や金利上昇など景気の下振れリスクは多いものの、26年の日本経済は個人消費を中心とした内需が輸出の落ち込みをカバーすることで、景気後退を回避するだけでなく、人々の実感を伴った景気回復も進むと期待される。

※ 「日本経済研究センター」調査